新聞來源:與其過度依賴政府的退休金 不如靠自己來準備比較實在 – 商情 – 工商時報 (ctee.com.tw)

勞保危機與勞退新制:

● 當勞工開始工作,重要的是考慮30至40年後的退休金準備。

● 徐承庚老師指出,自己準備退休金比依賴政府退休金更為實在。

● 目前台灣的勞保系統正面臨破產風險,政府正努力延緩此危機。

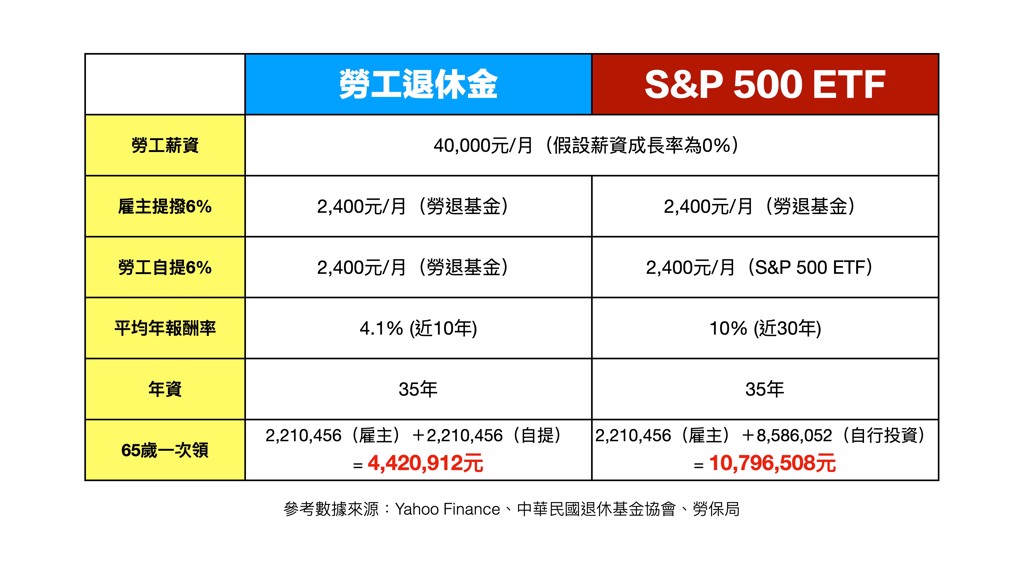

● 另有勞退新制,雇主每月至少需為勞工提繳工資的6%,而勞工自提率也不得高於6%,用以累積退休金。

投資績效比較:

● 勞退新制基金近十年平均年化報酬率為4.10%。

● 相比之下,台灣0050 ETF近十年平均年化報酬率為10.51%,美國S&P 500 ETF則為12.60%。

● 政府委外代操的勞退基金績效遠低於大盤指數。

投資對退休金的影響:

● 以平均月薪4萬元的A民眾為例,若勞退基金以4.10%的績效推算,65歲退休時,一次領可獲得4,420,913元;若每月提領則為26,931元。

● 如果將自提6%改投資於S&P 500 ETF,以10%的平均年化報酬率計算,A民眾可累積到858.6萬元,加上雇主提撥的6%,總計達1079.7萬元。

● 顯示投資報酬率和時間複利對退休金累積的顯著影響,長期而言,勞退基金的低績效將導致與大盤的獲利差距擴大。

結論:

● 為了保障未來的財務安全,自己積極準備退休金比依靠政府更為可靠。

● 投資選擇對於退休金的累積具有重大影響。

參考數據來源:Yahoo Finance、中華民國退休基金協會、勞保局